Verovapaat kustannusten korvaukset (koodiarvot 303, 311, 331, 357, 358) eivät pohjimmiltaan voi olla perusteetonta etua. Kustannusten korvaus ei voi itsessään olla perusteetonta etua, mutta se voi muuttua verovapaista matkakustannusten korvauksista annetun Verohallinnon päätöksen arvojen ylittävissä maksutilanteissa toiseksi tulolajiksi (esimerkiksi palkaksi), joka voi olla perusteetonta etua. Jos tulonsaajalle maksetaan kustannusten korvauksia yli Verohallinnon päätöksessä vahvistettujen arvojen, ilmoitus on korjattava korvaavalla menettelyllä merkitsemällä liikasuoritus veronalaiseksi tuloksi (esimerkiksi palkaksi, joka voi olla perusteetonta etua)

Esimerkki: Liikaa maksetun päivärahan korjaaminen

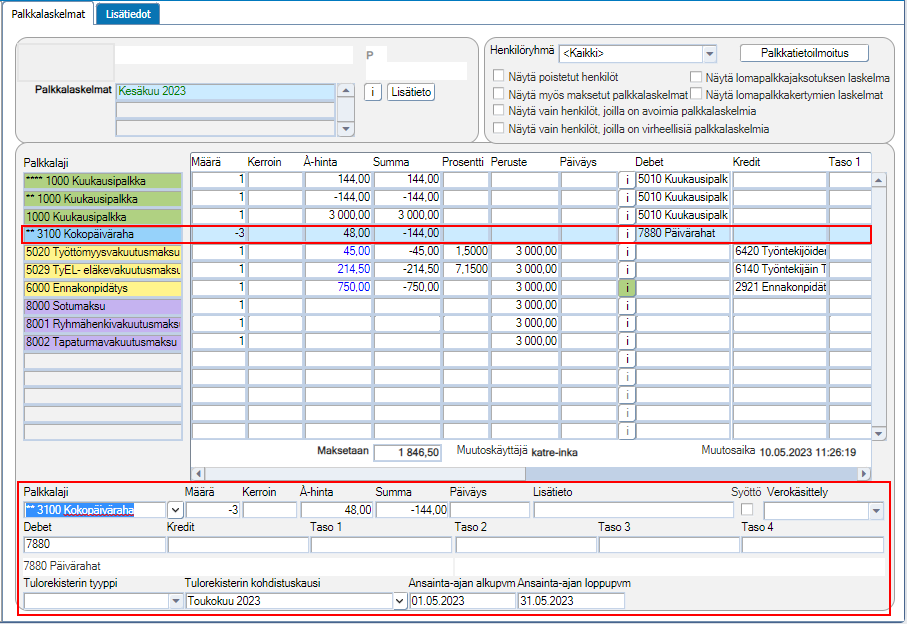

- Palkansaajalle on maksettu toukokuun palkan yhteydessä verovapaita päivärahoja virheellisesti 10 päivältä á 48 euroa eli 480 euroa, oikean 7 päivän ja 336 euron sijaan, eli hänelle on maksettu liikaa 144 euroa.

- Kesäkuun palkkalaskelmalla korjataan havaitut virheet.

Palkkalaskelmalle lisätään rivi samalle palkkalajille, jolla virheellinenkin suoritus on maksettu. Rivillä on:

- Aiemmin ilmoitettu palkkalaji, jolla on maksettu liikaa

- Määrä on liikaa maksettu osuus negatiivisena eli tässä esimerkissä -3 (Huom. Negatiivisena lukuna)

- Á-hinta, joka on perusteettoman edun á-hinta

- Tulorekisterityyppi = tyhjä

- Tulorekisterin kohdistuskuukausi = palkkakausi, jolloin perusteeton etu on maksettu

- Ansainta-aika kenttiin laitetaan palkkakauden alku- ja loppupvm, jolloin perusteetonta etua maksettiin

Korvaavalla ilmoituksella verovapaina päivärahoina on ilmoitettava oikea määrä, eli 336 euroa. Lisätyllä rivillä pienennetään alkuperäisellä ilmoituksella ilmoitettu virheellinen määrä 360 euroa oikean suuruiseksi korvaavalla ilmoituksella ja kohdistetaan korjaus oikean kuukauteen.

Liikasuoritus lisätään laskelmalle toisella palkkalajilla, joka voi olla perusteetonta etua, esimerkiksi kuukausipalkka.

- Palkkalaji, jolle voidaan merkitä perusteeton etu, esim. tulolajiin ”aikapalkka” linkitetty palkkalaji.

- Määrä = 1

- Á-hinta, joka on perusteettoman määrä

- Tulorekisterityyppi = perusteeton etu

- Tulorekisterin kohdistuskuukausi = palkkakausi, jolloin perusteeton etu on maksettu

- Ansainta-ajan kenttiin laitetaan sen palkkakauden alku- ja loppupvm, jolloin perusteetonta etua maksettiin

Koska päivärahat ovat verovapaa tulolaji, ja perusteettomasti maksettu liikasuoritus on veronalaista tuloa, liikasuoritus on ilmoitettava jollain veronalaisella tulolajilla, esimerkiksi aikapalkka - perusteeton etu. Vaikka korvaavalla ilmoituksella ennakonpidätyksen alainen palkka suurenee, ennakonpidätys ilmoitetaan perityn määräisenä, samoin myös työntekijän työeläke- ja työttömyysvakuutusmaksu. Työnantajan sairausvakuutusmaksun määrä ei tämän osalta muutu, eli erillisilmoitusta ei tarvitse korjata. Lisätyllä rivillä ilmoitetaan maksettu perusteeton etu tulorekisteriin ja kohdistetaan korjaus oikeaan kuukauteen.

Mikäli takaisinperintä tehdään perusteettoman edun yhteydessä, lisätään takaisinperintää varten lisätään palkkalaskelmalle vielä kolmas korjausrivi samalla aikapalkan palkkalajilla, jota käytettiin perusteettomalla edulla.

- Palkkalaji = Sama aikapalkan palkkalaji, jota käytettiin edellisellä korjausrivillä

- Määrä = 1

- Á-hinta = Perusteettoman edun määrä negatiivisena lukuna

- Tulorekisterin tyyppi: = Takaisinperintä

- Tulorekisterin kohdistuskausi jätetään tyhjäksi

- Ansainta-ajan alkupvm = Takaisin perittävän ansaintajakson alkupäivä

- Ansainta-ajan loppupvm: = Takaisin perittävän palkan ansaintajakson loppupäivä

- Tarkistetaan korvaavan ilmoituksen tiedot.

Kun tiedot on tallennettu, käydään Web-puolen Tulorekisterin varmenne -sovelluksen Henkilö-välilehdellä tarkistamassa korvaavan palkkatietoilmoituksen tiedot ennen palkkakauden maksetuksi merkintää.

- Merkitään palkkalaskelma maksetuksi.

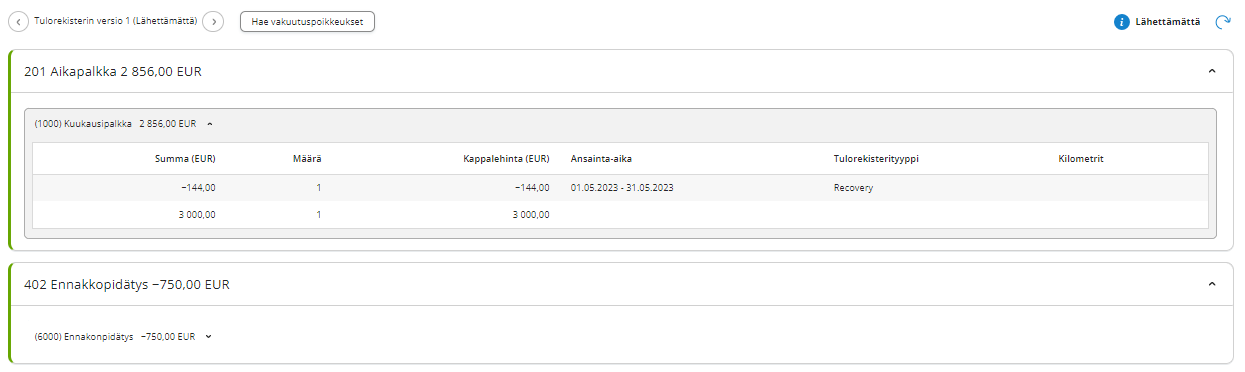

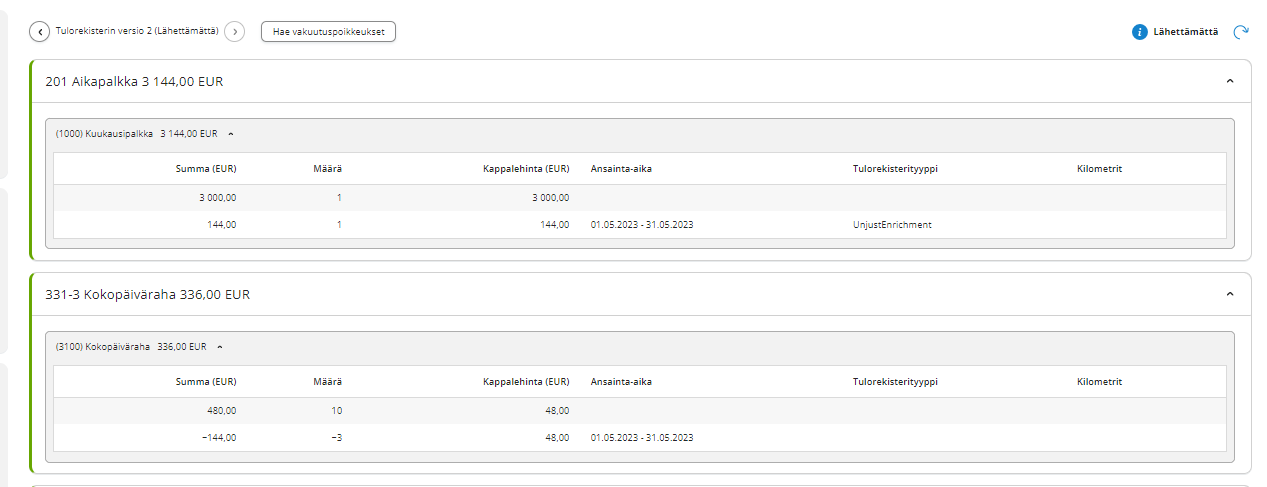

Kun palkkalaskelma merkitään maksetuksi, tästä palkkalaskelmasta lähetetään tulorekisteriin kaksi ilmoitusta: uusi palkkatietoilmoitus kesäkuun tiedoista, sekä korvaava ilmoitus toukokuun korjauksesta. Kesäkuun ilmoituksella on normaalit kesäkuun tiedot ja takaisinperintä, mikäli se lisättiin kesäkuun laskelmalle:

Toukokuun korvaavalla ilmoituksella on:

- Alkuperäisen ilmoituksen oikein olevat tiedot

- Rivi, jolla ilmoitetaan perusteeton etu 144 euroa aikapalkkana

- Rivi, jolla alkuperäisestä kokopäivärahasta vähennetään perusteettoman edun osuus 144 euroa. Näin tulorekisteriin ilmoitetaan päivärahasta oikea summa 336 euroa.

- Merkitään palkkalaskelma maksetuksi.

Onnistuneen Tulorekisterin käsittelyn jälkeen ilmoituksen tila on ”Hyväksytty”. Korvaavan ilmoituksen lähettäminen on suoritettu onnistuneesti.

Oliko tästä vastauksesta apua? Kyllä Ei

Send feedback