Tämän ohjeen sisältö on päivitetty elokuussa 2019 ja päivitetty ainoastaan kuvaruutujen ja suorituslaji valinnan muuttumisen osalta. Huomioithan, että Fivaldi on saattanut päivittyä muiden toiminnallisuuksien osalta ohjeen päivityksen jälkeen. Mikäli sinulla herää kysyttävää, olethan meihin yhteydessä.

SISÄLTÖ

Yleistä

Lähdeverotus on ensisijainen verotusmenettely rajoitetusti verovelvollisille. Näissä ohjeissa kuvataan lähdeveron alaisille palkoille tarvittavat määrittelyt Visma Fivaldissa.

Joskus rajoitetusti verovelvollinen saattaa vaatia ansiotulojensa verottamista progressiivisesti lähdeverotuksen sijasta. Tällöin rajoitetusti verovelvollista verotetaan samaan tapaan kuin Suomessa pysyvästi asuvia.

Jos palkansaaja on rajoitetusti verovelvollinen, mutta ei lähdeveron alainen, voidaan käyttää ohjeen Määrittelyt Fivaldissa kohtia 1-4, huomioiden niissä olevat ohjelaatikot. Ohjeen Määrittelyt Fivaldissa kohdat 5-7 eivät koske palkansaajia jotka eivät ole lähdeveron alaisia.

Palkansaajan tiedot

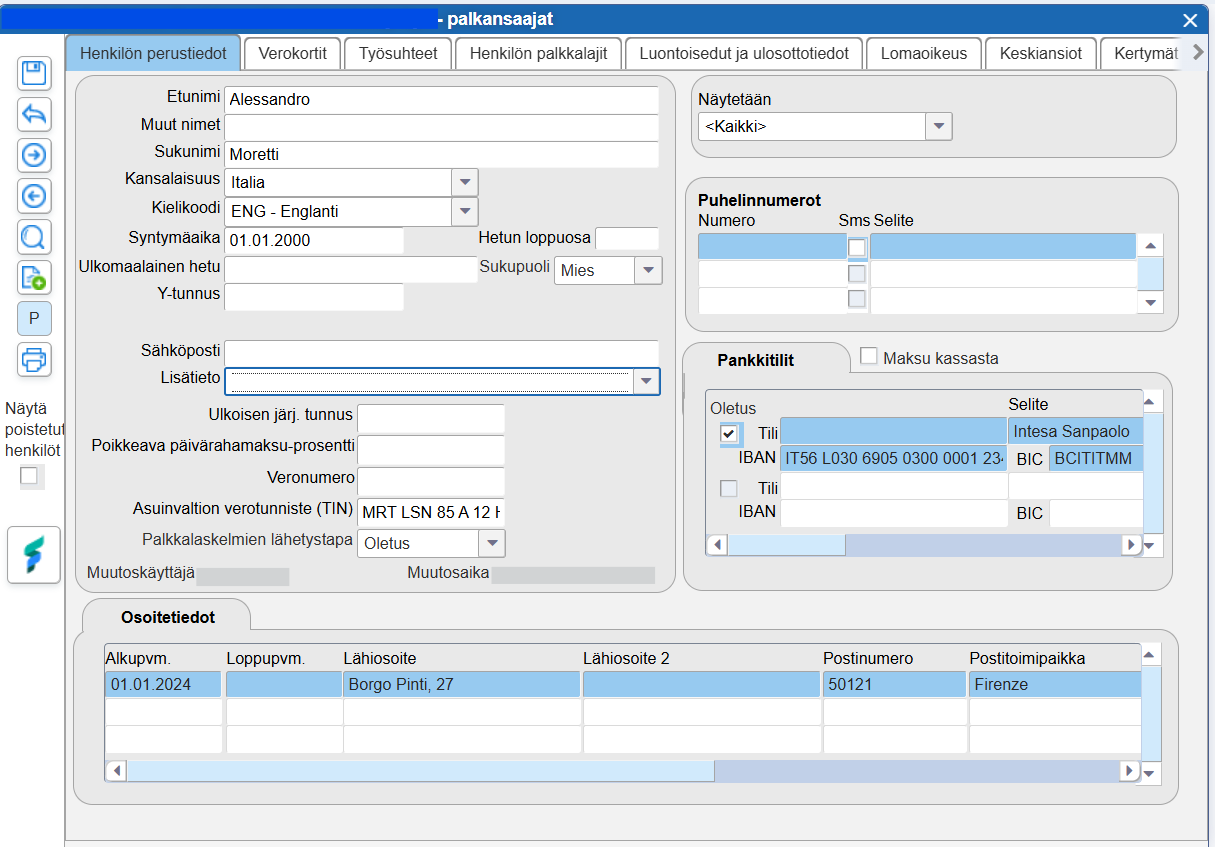

- Palkansaajan perustiedoissa (sovellusikkuna > Palkat > Palkansaaja > Henkilön perustiedot-välilehdellä) tulee olla määriteltynä seuraavat asiat:

- Kansalaisuus

- Kielikoodi

- Syntymäaika

- Ulkomaalainen hetu (jos ulkomaalainen henkilö ja tämä on tiedossa; muussa tapauksessa ulkomaalaiselle henkilölle riittää Syntymäaika ja Sukupuoli)

- Hetun loppuosa (jos suomalainen henkilö)

- Sukupuoli (pakollinen, jos ei ole suomalaisen hetun loppuosaa tai y-tunnusta)

- Asuinvaltion verotunniste (TIN), jos tunniste on käytössä asuinvaltiossa

- Osoitetiedot asuinvaltiossa (pakollinen tieto)

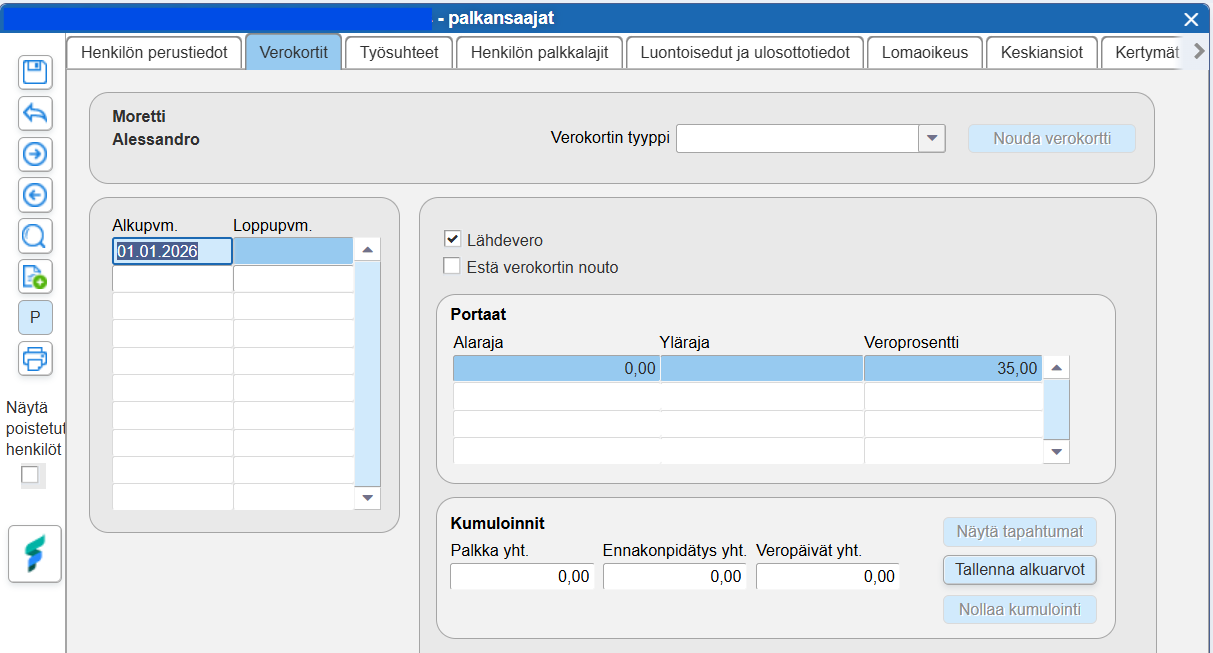

- Palkansaajan Verokortit-välilehdellä valitaan Verokortin tyyppi kohtaan joku muu kuin Palkkatulon verokortti tai jätetään se tyhjäksi. Ruksataan Lähdevero-valintaruutu ja syötetään veroprosentti portaikkoon. Alarajaksi annetaan 0, ylärajaa ei anneta.

HUOMIOI: Rajoitetusti verovelvollinen on voinut vaatia ansiotulojensa verottamista progressiivisesti lähdeverotuksen sijasta. Tällöin rajoitetusti verovelvollista verotetaan samaan tapaan kuin Suomessa pysyvästi asuvia. Progressiivista verotusta varten rajoitetusti verovelvollisella on oltava rajoitetusti verovelvollisen verokortti, jonka perusteella maksaja toimittaa ennakonpidätyksen.

Käytännössä tämä voidaan tehdä poistamalla alla olevasta kuvasta Lähdevero-ruksi, jolloin tulorekisteriin ilmoitetaan tieto ”Ennakonpidätyksen alainen tulo” (eli tieto siitä, että on toimitettu ennakonpidätys lähdeveron perimisen sijaan). Kaikki muut tiedot voidaan määrittää täysin samoin kuin lähdeverolliselle.

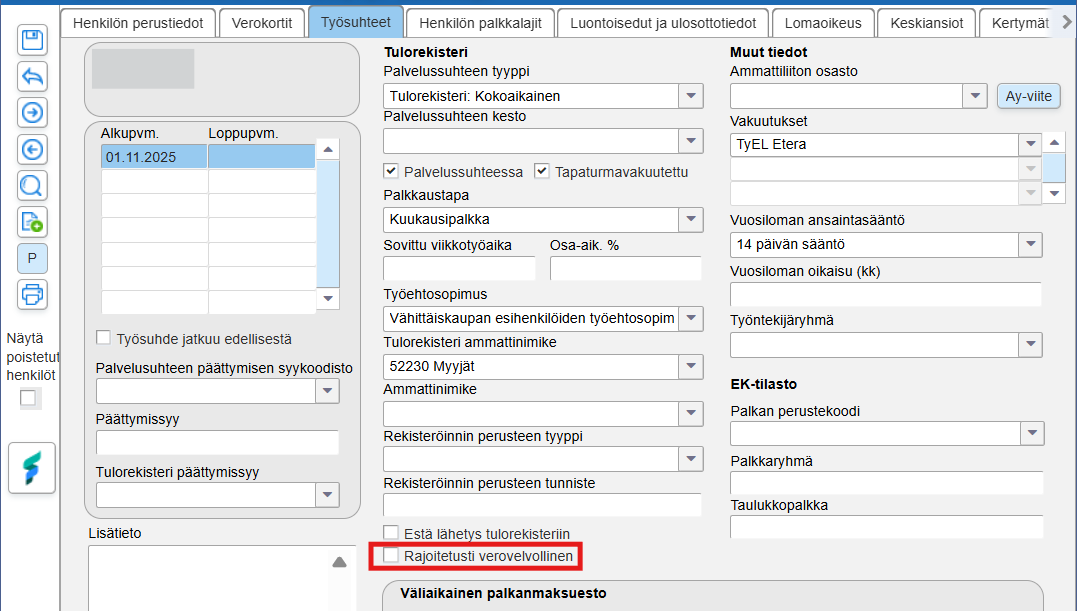

- Työsuhteet-välilehdellä valitaan Rajoitetusti verovelvollinen -valinta:

Aiemmin rajoitetusti verovelvollinen tunnistettiin Suorituslajin arvon perusteella. Rajoitetusti verolelvollisen valinta asetettiin automaattisesti päälle niille tulonsaajille, joille oli muutoksen hetkellä valittuna jokin rajoitetusti verovelvollisen suorituslaji (A1', 'A2', 'A3', 'A4', 'A5', 'A6', 'A7', 'A8', 'A9', 'AR', 'AS', 'AD', '14','22' ).

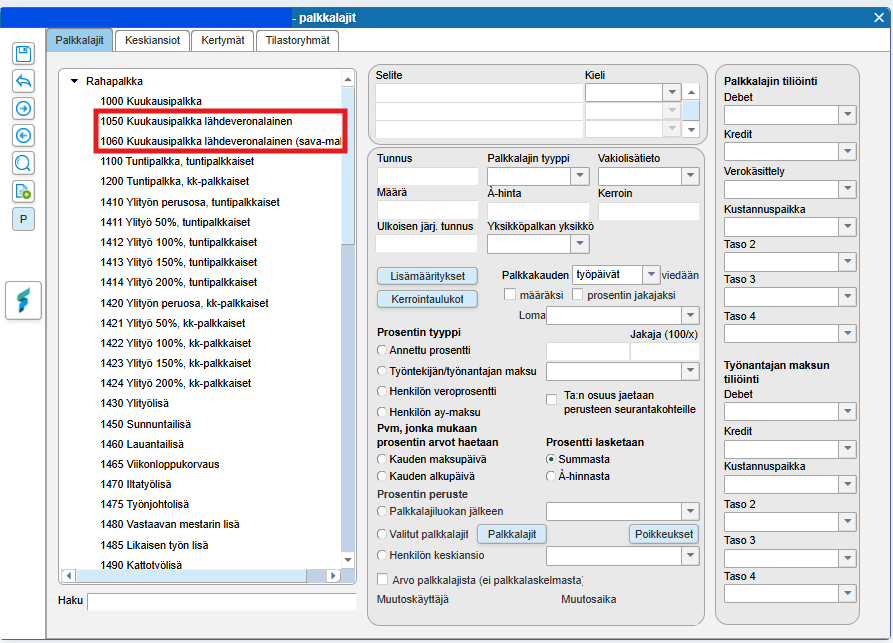

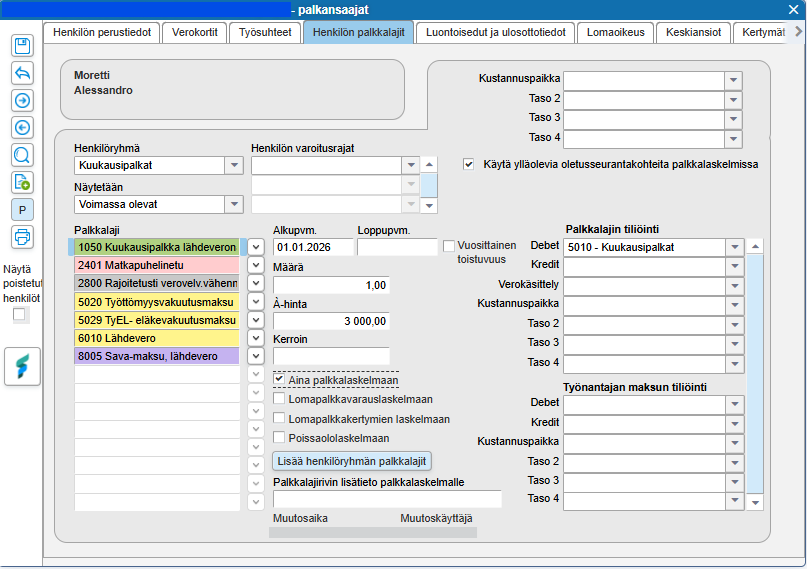

- Lähdeveron alaiset bruttopalkat perustetaan omiksi palkkalajeiksi, esimerkiksi ”Kuukausipalkka lähdeveronalainen”. Perusta omat palkkalajit sairausvakuutusmaksulliselle ja ei-sairausvakuutusmaksulliselle palkalle. Muista linkittää uudet palkkalajit tulorekisterin tulolajiin ”201 Aikapalkka”. (Lue ohje Fivaldin palkkalajien linkitys tulorekisterin tulolajeihin)

HUOMIOI: Verovelvolliselle palkansaajalle joka ei ole lähdeveron alainen perustetaan vastaavat omat palkkalajit soveltuvasti nimettyinä (esimerkiksi ”Kuukausipalkka rajoitetusti verovelvollinen”).

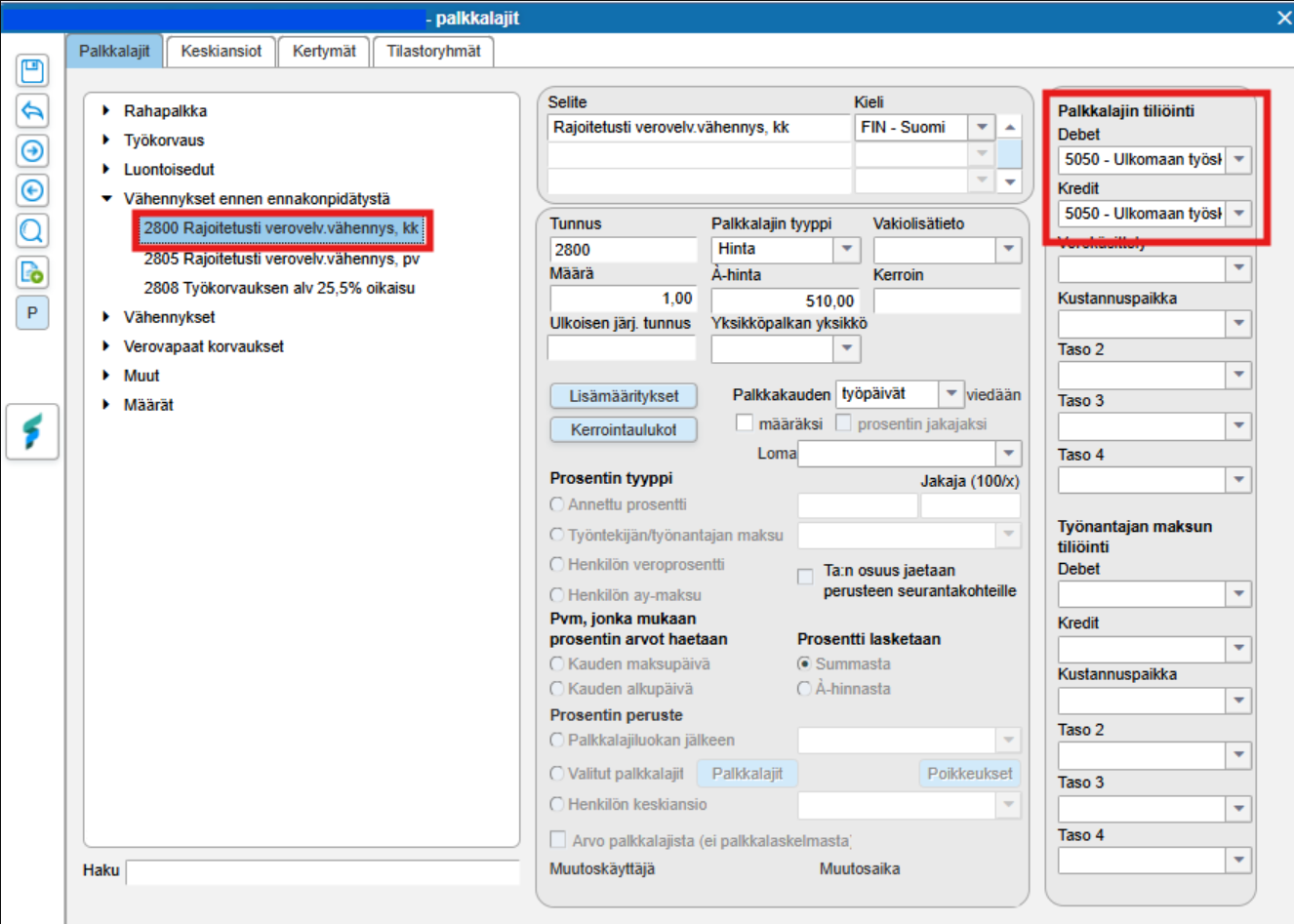

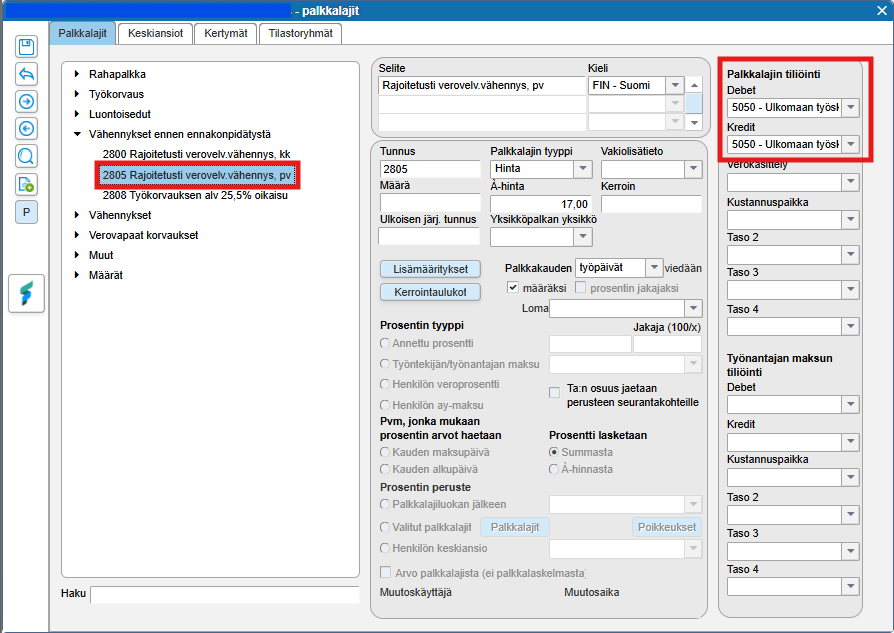

- Palkkalajiluokassa Vähennykset ennen ennakonpidätystä lähdeveroon liittyvät palkkalajit on oltava tiliöity (Debet ja Kredit). Tämän esimerkin kuvissa 2800 on kuukausikohtainen vähennys, 2805 on päiväkohtainen vähennys. Muista linkittää nämä palkkalajit tulorekisterin tulolajiin ”405 Lähdeverovähennys”. (Esimerkin palkkalaji 2808 ”Työkorvauksen alv 25,5% oikaisu” linkitetään tulolajiin ”Työkorvaus”.)

HUOMIOI: Tämän ohjeen kohdat 5-7 eivät koske rajoitetusti verovelvollista palkansaajaa joka ei ole lähdeveron alainen.

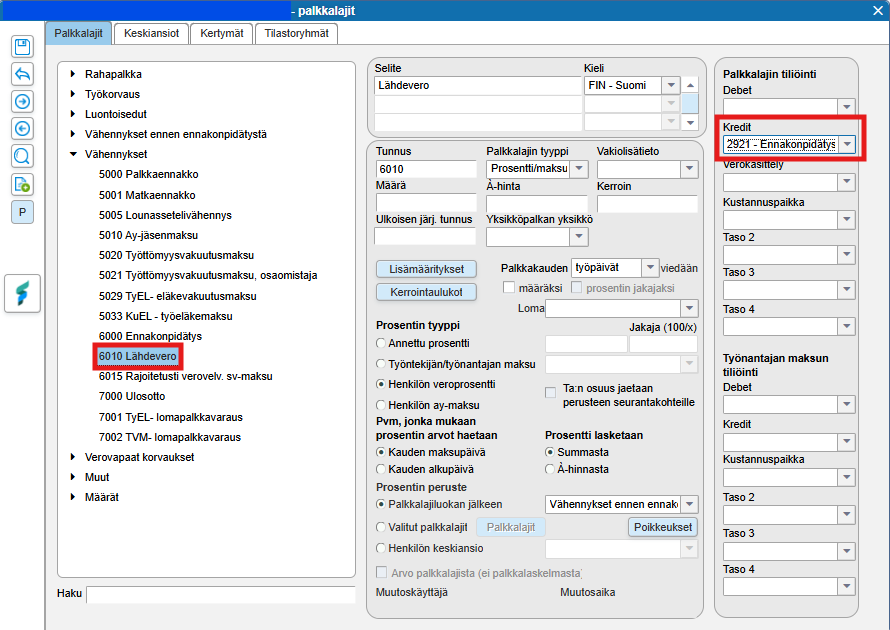

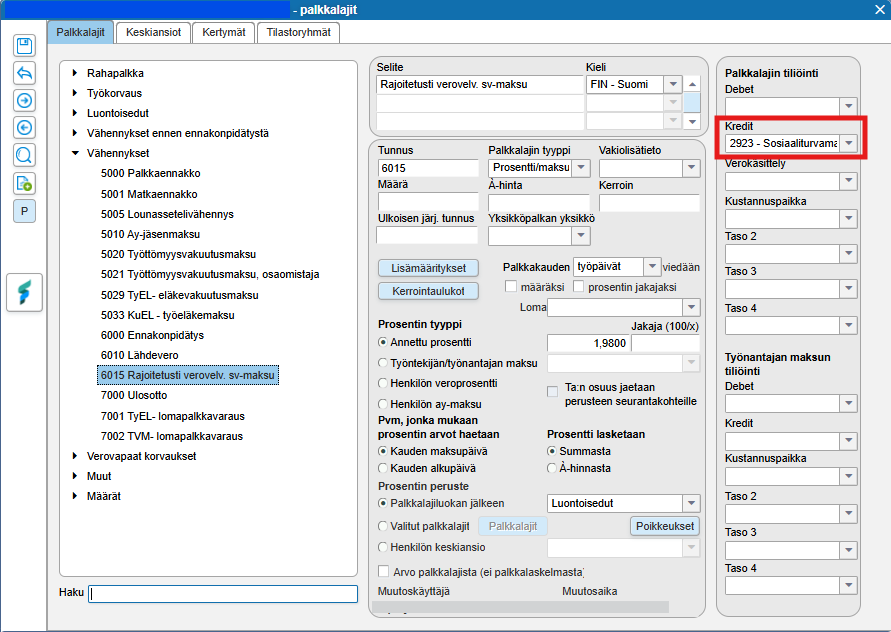

- Huomioi palkkalajien 6010 ja 6015 Kredit-tiliöinnit. Muista myös tarkistaa palkkalajien tulolajilinkitys (tässä esimerkissä 6010 > 404 ja 6015 > 412).

Palkkalaji 6010:

Palkkalaji 6015:

- Tilastoryhmät:

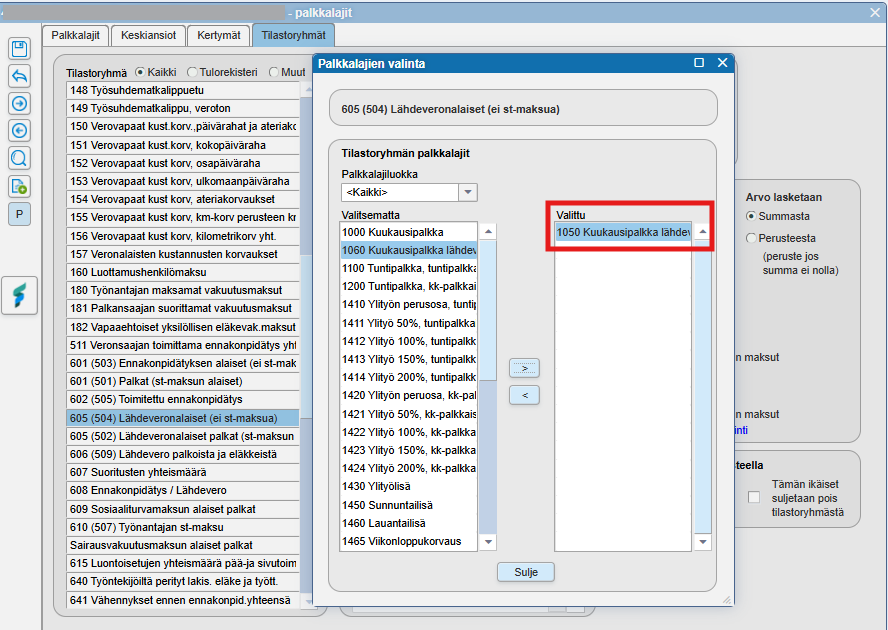

- Ryhmässä ”605 (504) Lähdeveronalaiset (ei st-maksua)” valitaan palkkalaji; tässä esimerkissä ”1050 Kuukausipalkka lähdeveronalainen / arvo lasketaan summasta”.

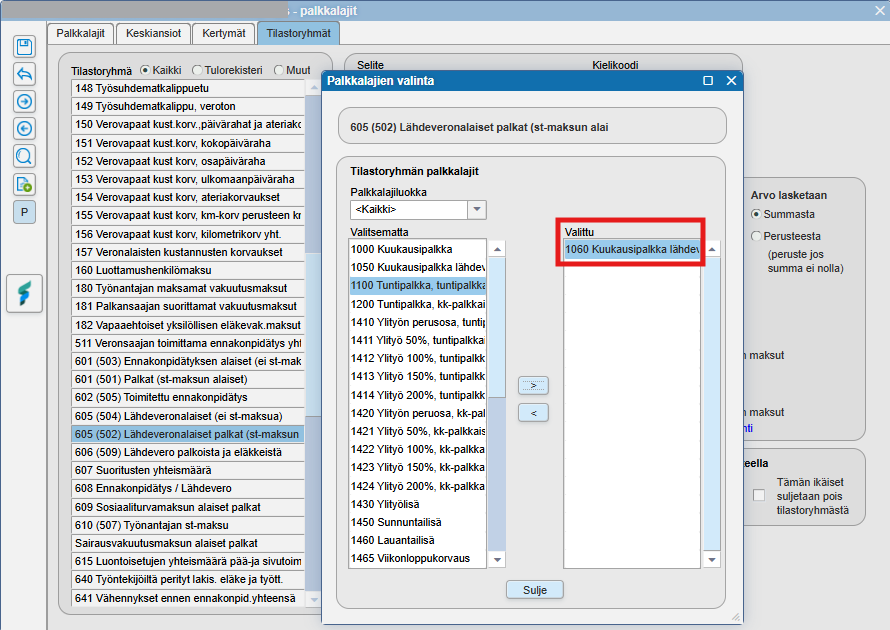

- Ryhmässä ”605 (502) Lähdeveronalaiset palkat (st-maksun alaiset)” valitaan palkkalaji; tässä esimerkissä ”1060 Kuukausipalkka lähdeveronalainen (st-maksu) / arvo lasketaan summasta”.

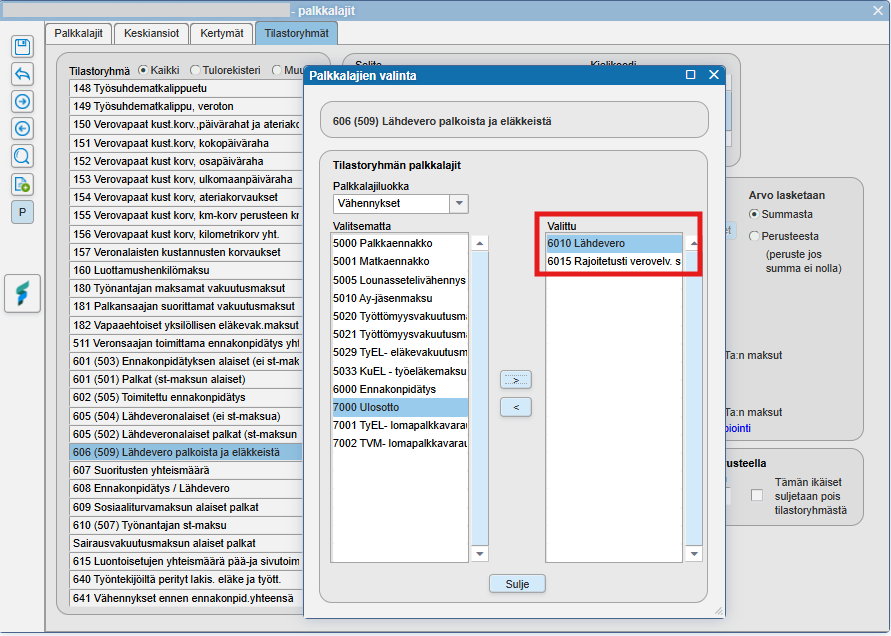

- Ryhmässä ”606 (509) Lähdevero palkoista ja eläkkeistä” valitaan palkkalaji, tässä esimerkissä ”6010 Lähdevero” sekä ”6015 rajoitetusti verovel. sv-maksu / arvo lasketaan summasta”.

Huomioi myös, että palkkalaji täytyy ottaa poikkeuksena huomioon niissä tilastoryhmän kohdissa, joihin sitä ei haluta mukaan.

Esimerkkejä

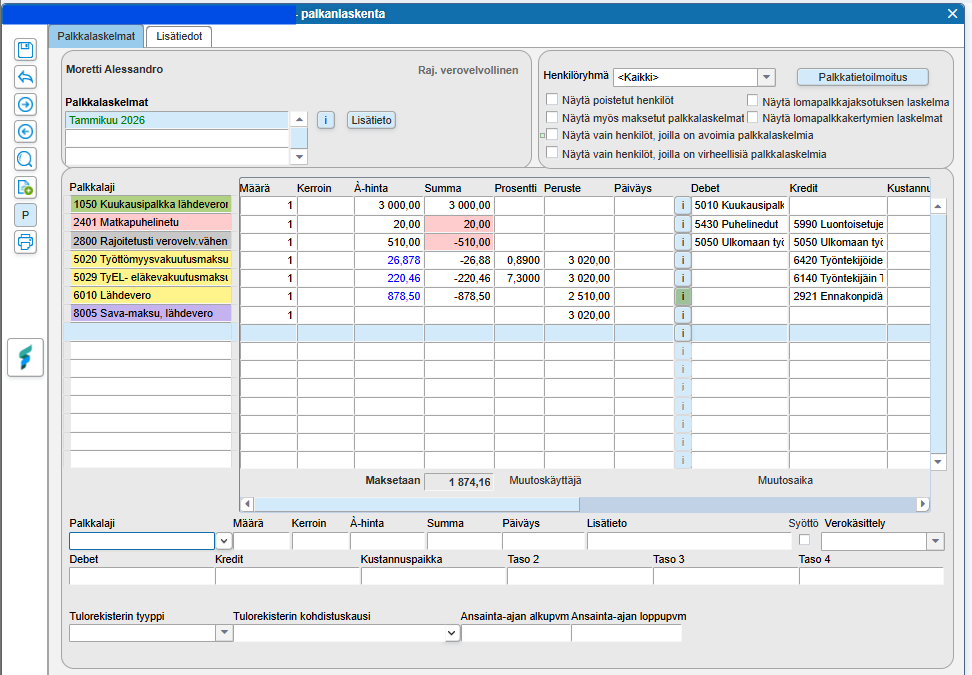

Esimerkki palkansaajan palkkalajeista:

Esimerkki palkkalaskelmasta:

Oliko tästä vastauksesta apua? Kyllä Ei

Send feedback