Nämä ohjeet kertovat vientilajien käytöstä Visma Fivaldissa.

Vientilajeja käytetään mm. käyttöomaisuuden käsittelyyn, poistoihin, lisäyksiin sekä vähennyksiin. Vientilajeilla voidaan vaikuttaa tase-erittelyn tulostukseen, tasekirjan tulostukseen, vastikerahoituslaskelmaan ja verolomakkeisiin. Vientilajia ei ole pakollista käyttää, jos tilin taakse tilikartassa ei ole määritelty vientilajia. Myöskään saldojen siirtelyyn ei välttämättä tarvita vientilajia.

Vientilajit tase-erittelyllä

Niille tasetileille, joilta halutaan tulostaa tase-erittely, voidaan tallentaa tapahtuman yhteydessä viennin laji. Käytetty laji kertoo millaisesta viennistä on kysymys.

Tase-erittelyn tapahtumakohtaisessa erittelyssä näytetään tapahtuman yhteydessä käytetty vientilaji. Tällöin esimerkiksi kaluston poistokirjauksen kohdalla lukee Poisto, kaluston Hankintaa tai lainan nostoa koskevien vientien kohdalla Lisäys jne. Tämä lisää tase-erittelyn helppolukuisuutta.

Oletusvientilajit

Tilille voidaan halutessa valita oletukseksi jokin viennin lajeista (Kirjanpito > Tilikartta). Ko. lajia ehdotetaan aina kun kyseiselle tilille kirjataan tapahtumia. Viennin lajia voidaan kirjauksen yhteydessä muuttaa.

Vientilajin voi myös asettaa pakolliseksi tiedoksi, jolloin ohjelma muistuttaa käyttäjää valitsemaan vientilaji tositetta syötettäessä. Vientilaji on oletuksena määritelty pakolliseksi tiedoksi joillain tasetileillä.

Alla olevasta taulukosta löydät lisätietoja Fivaldin oletusvientilajeista.

VientilajiSeliteLisätietoja0Poiston korjaus1Lisäys (hankinta)

- Korjausvienti

10Lainanlyhennykset

- Käyttöomaisuuden lisäyksillä tarkoitetaan liiketoimista johtuneita käyttöomaisuuden hankintoja (ts. omaisuuden osto).

- Kirjataan hankintahintaisina.

11Osakaslyhennykset

- Tilikaudella maksetut lainanlyhennykset

12Siirto lyhytaikaisiin

- Tilikaudella maksetut osakaslyhennykset

2Vähennys (myynti)

- Siirto pitkäaikaisista veloista/saamisista lyhytaikaisiin.

- Lyhytaikaisten erien oletetaan yleensä poistuvan taseesta 12 kk:n kuluessa.

- Pitkäaikaiset erät pysyvät oletetusti taseessa pidempään kuin 12 kk.

3Poisto

- Käyttöomaisuuden vähennyksillä tarkoitetaan käyttöomaisuuden myyntiä

4Aliarvostus

- Kuluvan käyttöomaisuuden hankintameno vähennetään poistoin hyödykkeen käyttöaikana. Poistojen tavoitteena on kohdistaa hankintamenon poisto samalle verovuodelle millä hyödyke on tuottanut tuloa.

- Poistot ovat laskennallisia eivätkä usein vastaa todellista kulumista.

- Poistot voi halutessaan jättää jonakin vuonna tekemättäkin, jos esimerkiksi tulos on jo ennen poiston kirjaamista huono.

5Romutus

- Käyttöomaisuuden uudelleenarviointi voi johtaa tilanteeseen jossa arvoa on tarpeen alentaa kirjanpidossa.

- Arvonalennus voi johtua esim. muuttuneesta markkinatilanteesta.

6Arvonkorotus

- Romutuskirjauksia saatetaan tehdä vaihto-omaisuudesta esimerkiksi varaston inventaarion jälkeen mikäli osa varastosta todetaan käyttökelvottomaksi ja se on tarpeen romuttaa.

7Perusparannus

- Käyttöomaisuuden uudelleenarviointi voi johtaa tilanteeseen jossa arvoa on tarpeen nostaa kirjanpidossa.

- Arvonkorotus voi johtua esim. muuttuneesta markkinatilanteesta.

9Pysyvä vienti

- Käyttöomaisuuden arvoa nostava kirjaus.

- Johtuu esim. kiinteistön perusparannuksista.

fFuusiovienti

- Voidaan käyttää esittämään tase-erittelyllä pysyviä vientejä.

- Vientilaji 9:llä kirjattu vienti näkyy aina tase-erittelyllä, jos tase-erittelyn muodoksi on tilillä määritelty Erittely, Vain debet tai Vain kredit.

- Vientilajia 9 ei tarvitse käyttää pysyvän viennin esittämiseen tase-erittelyllä, jos laittaa erittelyksi Avoimet tapahtumat.

Vientilajin käyttö tosite tallennuksen yhteydessä

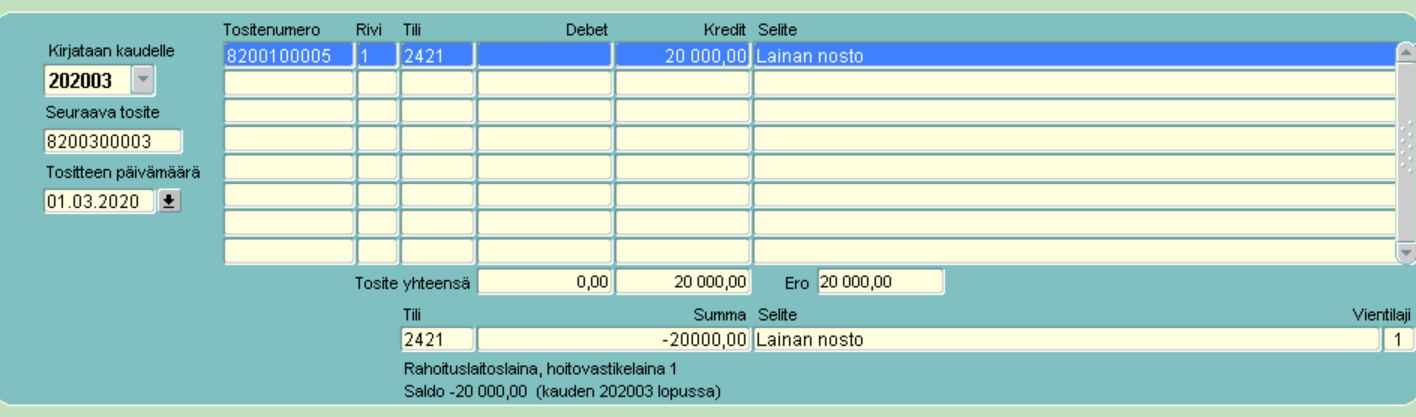

Esimerkki tositekirjauksesta

Tilille 2421 tehdään kirjanpidossa kaksi vientiä lainan nostosta vientilajeilla 1 ja 12.

Tase-erittelyn tarkastelu

Kaksi kirjanpidon vientiä näkyvät tase-erittelyllä eriteltynä vientilajin suhteen.

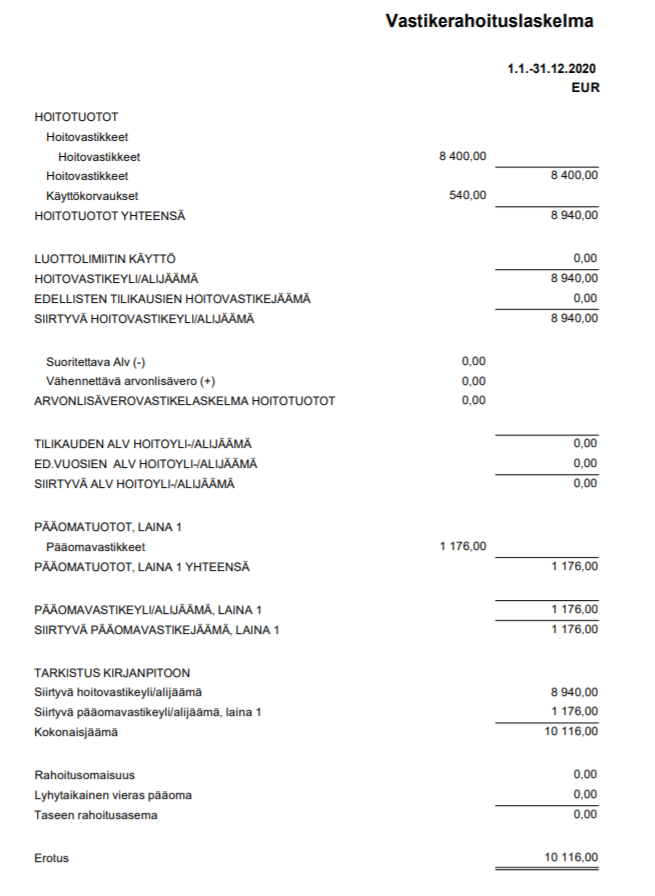

Vientilajit apuna vastikerahoituslaskelman luonnissa

Vientilajit määrittävät kiinteistöpuolella mitkä tapahtumat nostetaan vastikerahoituslaskelmalle. Tällöin laskelmalla on mahdollista nostaa vain todelliset tilikauden tulot ja menot. Esimerkiksi tilinpäätöksiin liittyvät kirjaukset tasetilien sisällä (kuten siirto pitkäaikaisista veloista lyhytaikaisiin) eivät ole oikeita tuloja/menoja, jolloin ne kannattaa kirjata vientilajilla 12 jolloin ne eivät nouse vastikerahoituslaskelmalle.

Vientilajit ohjaavat kiinteistöpuolella osakaslainojen lyhennyksiä. Lainaosuuslaskenta tekee vientilajit tapahtumille automaattisesti kun otetaan automatiikka käyttöön, eli tapahtumaviennit siirtyvät lainaosuuslaskennasta automaattisesti kirjanpitoon käyttäen oikeaa vientilajia. Esimerkiksi lainaosuuslaskelman tapahtuma lainan nosto kirjautuu oletuksena vientilajille 1 Lisäys (hankinta), ja tapahtuma lainan lyhennys vientilajilla 10 Lainan lyhennys. Lainaosuuslaskentaa käytetään kiinteistöpuolella laskemaan osakkaiden osuudet yhtiön pitkä-aikaisista lainoista.

Oikea vientilaji määrittää myös mihin kohtaan vastikerahoituslaskelmaa vienti nostetaan. Mikäli laskelma erottaa kannattaa tarkistaa onhan käytettyjen tilien takana määriteltynä kohdistus oikealle vientilajille. Yleisimmin asunto-osakeyhtiölle riittää käyttöön vientilajit 1, 10, 11, 12 ja 2 (kts. taulukko Fivaldin oletusvientilajeista aiempaa tästä ohjeesta).

Fivaldilla on olemassa valmis vastikerahoituslaskelmaraportti (Raportit -> Taloushallinto -> Tilipuitelaskelma 1, valitse alasvetovalikosta tilipuitteeksi Vastikerahoituslaskelma).

Laskelma näyttää tilikauden tulot ja menot sekä kumulatiivisen ali-/ ylijäämän vastikelajeittain.

Vientilajit - Määritelmiä

Käyttöomaisuus

Käyttöomaisuudella tarkoitetaan elinkeinotoiminnassa pysyvään käyttöön tarkoitettuja hyödykkeitä (esim. maa-alueita, arvopapereita, rakennuksia, koneita, patentteja, maa-ainesten ottopaikkoja).

Käyttöomaisuutta ei ole hankittu luovutettavaksi, vaan käytettäväksi pidempiaikaisesti elinkeinotoiminnassa. Käyttöomaisuus jaotellaan kulumattomaan ja kuluvaan käyttöomaisuuteen.

- Kulumaton käyttöomaisuus: maa-alueet, arvopaperit yms. hyödykkeet (myös usein taide-esineet).

- Kuluva käyttöomaisuus: rakennukset, koneet, patentit, maa-ainesten ottopaikat yms. hyödykkeet, joiden katsotaan kuluvan käyttöaikanaan.

Kulumattoman käyttöomaisuuden hankintameno on yleensä vähennyskelpoinen vasta sitten, kun hyödyke myydään tai luovutetaan eteenpäin (tästä on olemassa jotain poikkeuksia). Yleensä ottaen kulumattoman käyttöomaisuuden hankintamenon poistoja ei siis kirjata.

Vaihto-omaisuus

Vaihto-omaisuutta ovat taas joko sellaisinaan tai jatkojalostettuina luovutettaviksi/ kulutettaviksi tarkoitetut hyödykkeet.

Vaihto-omaisuudesta ei kirjata poistoja ja sen vaihtuvuus on nimensä mukaisesti yleensä kohtalaisen nopeaa. Se kuuluu kirjata suoraan kirjanpidossa kuluksi samalle kaudelle kun missä se on kerryttänyt elinkeinotoiminnan tuloa.

Vaihto-omaisuuteen kuuluu:

- aineet ja tarvikkeet

- keskeneräiset tuotteet

- valmiit tuotteet

- muu vaihto-omaisuus

- ennakkomaksut

Vastikerahoituslaskelma

Asunto-osakeyhtiöiden on laadittava tilinpäätöksen liitteeksi erillinen vastikerahoituslaskelma mikäli vastiketta halutaan periä eri perustein. Laskelmaa ei tarvita mikäli peritään ainoastaan hoitovastiketta. Laskelma laaditaan koska tuloslaskelmasta ja taseesta on vaikeaa selvittää tilikauden rahankäyttöä hoito- ja pääomapuolella.

Vastikerahoituslaskelman tarkoitus on näyttää asunto-osakeyhtiön tilikaudella kerrytettyjen vastikkeiden käyttö yhtiön kuluihin tilikauden aikana jaoteltuna vastikelajeittain. Sillä todistetaan osakkaille että vastikkeen suuruus on oikealla tasolla toteutuneiden kustannusten kanssa ja se antaa kaikille osakkaille tasapuolisen mahdollisuuden seurata asunto-osakeyhtiön rahojen käyttöä. Vastikerahoituslaskelma ottaa huomioon myös edellisten tilikausien kumulatiivisen rahoitusyli-/alijäämän. Asunto-osakeyhtiön talousarvio tehdään vastikerahoituslaskelman pohjalta ja tulevat vastiketyypit ja niiden suuruudet määritetään vastaamaan todellista tarvetta.

Oliko tästä vastauksesta apua? Kyllä Ei

Send feedback