Siirtyvän lainan ensimmäinen lainanlyhennys

Tarkista pankin ennakkoilmoitus, lasku tai tililtä veloitettu tapahtuma.

Vie tapahtuma lainaosuuslaskentaan tapahtumatyypillä Lainanlyhennys.

Jos kyseessä on tilikauden/käyttöönoton ensimmäinen koronmaksu, tarkista onko tilinpäätökseen/kirjanpitoon kirjattu korkojaksotusvelka.

Esimerkki:

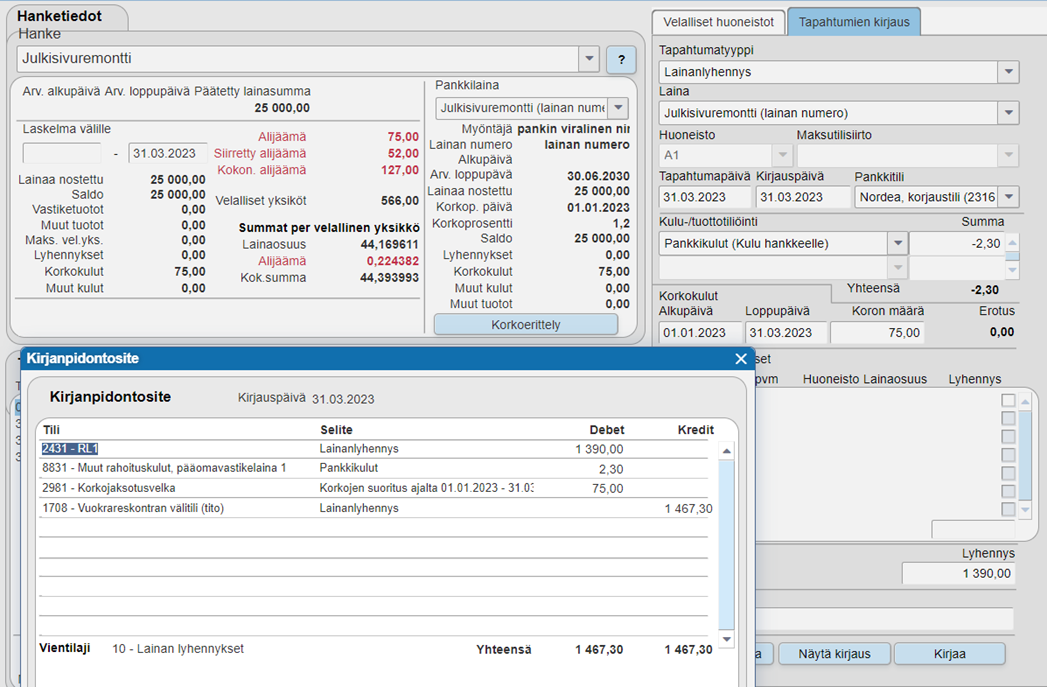

Lyhennys 31.3.2023 yht. 1390,00€

Korko ajalta 1.10.2022-31.3.2023 yht. 151,67€

Kulu yht. 2,30€

Kaikki yhteensä 1543,97€

Tilinpäätökseen/kirjanpitoon 1.10.-31.12.2022 yhteensä 76,67€. Tämä vähennetään kokonaiskorkoveloituksesta. Kirjataan erotus 75,00€ ajalle 1.1.-31.3.2023.

Kirjataan lyhennys alla olevan kuvan mukaisesti jolloin muodostuu kirjanpitoon kuvan mukainen tosite.

Lainanlyhennykselle muodostuu automaattisesti vientilaji 10 - Lainan lyhennykset lainatilille 2431. Korkokirjaus kuittaa korkojaksotusvelkatiliä 2981 ja kulu kirjautuu lainan kulutilille 8831.

Vastakirjaus on vuokrareskontran välitili 1708. Vastaava summa kirjataan tiliotteelta ( tai ostolaskulta) debet-vientinä, erotuksella kuitataan korkojaksotusvelkatiliä 2981.

Esim. 1708 yht 1467,30 ja korkojaksotusvelkatili 2981 yht. 76,67€ jolloin kokonaissummana on 1543,97€.

Mikäli tilinpäätöksessä/siirtymä vaiheen kirjanpidossa , kirjataan välitilin ja veloituksen erotus korkokulutilille 8631.

Lainaosuuslaskentaan tulee tehdä tämän jälkeen vielä koron täsmäytys tapahtumatyypillä Koron täsmäytys. Näin myös lainaosuuslaskenta täsmää kirjanpitoon.

Kirjaa Koron täsmäytyksellä maksettu kokonaiskorko, ohjelma lisää erotuksen lainaosuuslaskennan kuluksi.

Oliko tästä vastauksesta apua? Kyllä Ei

Send feedback